En México, las empresas que realizan inversiones en Investigación y Desarrollo (I+D) tienen la oportunidad de beneficiarse de incentivos tributarios que les permiten optimizar sus recursos y fomentar la innovación. Uno de los incentivos más destacados es el Estímulo Fiscal a la Investigación y Desarrollo de Tecnología (EFIDT), que ofrece créditos fiscales significativos a las empresas que cumplen con ciertos requisitos.

El EFIDT es un crédito fiscal que permite a los contribuyentes deducir hasta un 30% de los gastos e inversiones realizados en actividades de I+D. Esta deducción se aplica únicamente cuando los gastos superan el promedio de los tres ejercicios fiscales anteriores, lo que hace esencial la planificación y la postulación.

Para acceder a este incentivo, las empresas deben cumplir con una serie de requisitos específicos, que son fundamentales para la aprobación de la solicitud. A continuación, se detallan estos requisitos:

Los gastos que pueden ser considerados para el EFIDT incluyen:

Al postular a los incentivos tributarios, es importante considerar los siguientes aspectos:

FI Group nos posicionamos como una consultora líder en la gestión de beneficios tributarios y financiamiento público para iniciativas de I+D. Con más de 24 años de experiencia, FI Group actuamos como un partner estratégico para las empresas que buscan maximizar sus inversiones en I+D y acceder a incentivos tributarios.

La postulación a incentivos tributarios como el EFIDT es una oportunidad valiosa para las empresas en México que buscan financiar sus proyectos de I+D y reducir su carga fiscal. Con el apoyo de FI Group, las empresas pueden navegar este proceso de manera efectiva, asegurando que aprovechen al máximo los recursos disponibles para fomentar la innovación y el crecimiento.

La innovación es el motor que impulsa el crecimiento económico y la competitividad de las empresas. En Perú, el gobierno ha implementado incentivos tributarios que permiten a las empresas deducir parte de sus gastos en investigación, desarrollo e innovación (I+D+i). Estos incentivos no solo benefician a las empresas en términos fiscales, sino que también promueven el avance tecnológico del país.

Los incentivos tributarios son beneficios que permiten a las empresas disminuir su carga fiscal al invertir en actividades de I+D+i. Según la Ley 30.309, modificada por la Ley 31.659, las empresas que generan renta de tercera categoría pueden beneficiarse de deducciones adicionales por sus inversiones en ciencia, tecnología e innovación (CTI).

Requisitos para acceder a los incentivos

Para beneficiarse de estas deducciones, las empresas deben cumplir con ciertos requisitos:

Los gastos que pueden ser deducidos incluyen:

En este contexto, FI Group se posiciona como un aliado estratégico para las empresas que desean aprovechar estos incentivos. Con más de 24 años de experiencia en el ámbito de la consultoría, FI Group ofrece una serie de servicios que facilitan el acceso a los beneficios fiscales:

Los incentivos tributarios para la innovación en Perú representan una oportunidad invaluable para las empresas que buscan mejorar su competitividad. Aprovechar estos beneficios no solo ayuda a reducir la carga fiscal, sino que también contribuye al desarrollo económico del país. Con el apoyo de FI Group, las empresas pueden navegar este proceso de manera efectiva y eficiente.

En la era digital, donde las empresas dependen cada vez más de la tecnología, la ciberseguridad se ha convertido en una prioridad crítica. Con el aumento de amenazas cibernéticas como ataques de ransomware, phishing y violaciones de datos, es esencial que las organizaciones implementen estrategias efectivas para proteger sus sistemas y datos. Este artículo profundiza en las mejores prácticas y enfoques que las empresas pueden adoptar para salvaguardar su información.

Realizar auditorías de ciberseguridad de forma regular es fundamental para identificar vulnerabilidades en la infraestructura de TI. Una evaluación de riesgos permite clasificar los activos más críticos y establecer prioridades en la protección de datos.

El factor humano es uno de los eslabones más débiles en la ciberseguridad. Educar a los empleados sobre las mejores prácticas es vital para minimizar riesgos.

Establecer políticas claras sobre el uso de dispositivos, acceso a datos y manejo de información sensible ayuda a crear un entorno de trabajo seguro.

Instalar y mantener actualizado software antivirus, firewalls y sistemas de detección de intrusos son pasos esenciales para proteger la red.

Realizar copias de seguridad de datos críticos y almacenarlas en ubicaciones seguras garantiza la recuperación en caso de un ataque.

Implementar sistemas de autenticación multifactor (MFA) añade una capa adicional de seguridad, requiriendo más de un método de verificación para acceder a cuentas y sistemas.

Establecer sistemas de monitoreo que detecten actividades sospechosas en tiempo real permite a las empresas responder rápidamente a incidentes de seguridad.

Considerar la asociación con empresas especializadas en ciberseguridad puede proporcionar asesoría y soluciones personalizadas que se adapten a las necesidades específicas de la organización.

La ciberseguridad no es solo una responsabilidad del departamento de TI; es un esfuerzo colectivo que involucra a todos los empleados. Proteger los datos y sistemas es esencial para mantener la confianza de los clientes y la integridad operativa de la empresa. Adoptar estas estrategias puede ayudar a las organizaciones a navegar en un paisaje digital cada vez más complejo y a salvaguardar su futuro.

El Proyecto de Ley 442 de 2025 en Colombia fue una iniciativa ambiciosa desarrollada por el Ministerio de Ciencia, Tecnología e Innovación, que buscó establecer un marco legal sólido para el desarrollo, uso y supervisión de la inteligencia artificial (IA) en el país. La creciente importancia de la IA en diversas industrias y su potencial para transformar la economía y la sociedad llevaron a la necesidad de contar con un marco regulatorio que garantizara un uso responsable y ético de esta tecnología.

El Proyecto de Ley se organizó en varios capítulos, cada uno de los cuales abordó aspectos clave relacionados con el propósito de la ley. Entre los puntos más destacados de esta iniciativa, se presentó un enfoque regulatorio por niveles de riesgo de los Sistemas de Inteligencia Artificial. Este enfoque permitió la aplicación de controles diferenciados, adaptando la regulación a la naturaleza y el impacto potencial de cada tecnología. Así, se buscó promover un equilibrio entre la innovación y la protección de los derechos de los ciudadanos.

La propuesta incluyó la creación de un sistema de gobernanza que facilitara el desarrollo, implementación y regulación de iniciativas con IA. Este sistema se diseñó para ser dinámico y adaptable, lo que permitiría a las autoridades responder de manera efectiva a los rápidos cambios en el ámbito tecnológico. Además, se enfatizó la importancia de la colaboración entre el sector público y privado, fomentando un diálogo constante entre los diferentes actores involucrados en el ecosistema de la IA.

El marco regulatorio de esta iniciativa se basó en estándares internacionales y políticas nacionales que promovieron un desarrollo ético, responsable y sostenible de la Inteligencia Artificial. Este plan legislativo se apoyó en directrices de organismos multilaterales, como los principios de la OCDE y las recomendaciones de la UNESCO y la Unión Europea, centrándose en la regulación por niveles de riesgo y la protección de derechos fundamentales. De esta manera, se buscó garantizar que el desarrollo de la IA en Colombia estuviera alineado con las mejores prácticas a nivel global.

Adicionalmente, el Proyecto de Ley se alineó con la hoja de ruta de inteligencia artificial del Ministerio de Ciencia, Tecnología e Innovación, así como con la Política Nacional de Inteligencia Artificial, definida en el Documento CONPES 4144 de 2025. Estos lineamientos resultaron fundamentales para entender y guiar el desarrollo de la Inteligencia Artificial en el país, asegurando que las iniciativas se enmarcaran dentro de una visión integral y coherente.

Este proyecto identificó sectores estratégicos donde la implementación de la Inteligencia Artificial pudo tener un impacto significativo para la transformación y desarrollo en Colombia. Entre estos sectores se incluyeron la salud, educación, agricultura, seguridad y justicia. En estos ámbitos, se buscó fomentar la innovación, optimización de recursos y eficiencia, de manera que se adoptara la IA como una herramienta valiosa en los procesos que se desarrollaron. Por ejemplo, en el sector salud, la IA podría utilizarse para mejorar diagnósticos y tratamientos, mientras que en educación, se podría personalizar el aprendizaje según las necesidades de cada estudiante.

Uno de los aspectos más importantes dentro de la propuesta normativa fue impulsar la investigación, la innovación y la formación en IA. Se promovió el desarrollo e integración de la Inteligencia Artificial en Colombia con responsabilidad social, sin descuidar la transparencia, supervisión humana y protección de datos, entre otros aspectos que contribuyeron a la mitigación de riesgos. La educación en este campo se volvió crucial, ya que se buscó preparar a la fuerza laboral colombiana para enfrentar los desafíos y oportunidades que la IA presenta.

Además, este proyecto de ley buscó promover incentivos fiscales y financieros que permitieron la creación de programas y fondos específicos para apoyar la investigación, desarrollo tecnológico e innovación en Inteligencia Artificial. Se propusieron mecanismos que facilitaran la colaboración entre universidades, centros de investigación y empresas, fomentando un ecosistema de innovación en el que se pudieran desarrollar soluciones locales adaptadas a las necesidades del país.

La promoción de alianzas público-privadas también fue un componente clave de esta iniciativa, ya que se entendió que la colaboración entre distintos sectores era esencial para impulsar la adopción de la IA. Estas alianzas permitieron compartir recursos, conocimientos y experiencias, lo que a su vez facilitó la implementación de proyectos innovadores que beneficiaron a la sociedad en su conjunto.

En conclusión, esta iniciativa representó una oportunidad valiosa para que Colombia se posicionara como líder regional en el uso ético de la inteligencia artificial. A través de un marco regulatorio claro y coherente, se buscó contribuir al cierre de brechas digitales y promover la formación técnica e innovación en este campo. La regulación de la IA en Colombia no solo se enfocó en el desarrollo tecnológico, sino que también se comprometió con la protección de los derechos fundamentales y el bienestar de los ciudadanos, sentando así las bases para un futuro más inclusivo y responsable en el uso de la inteligencia artificial.

En el contexto actual, la investigación y el desarrollo (I+D) se han consolidado como herramientas fundamentales para el crecimiento, la competitividad y la productividad empresarial. En Perú, cada vez más empresas están reconociendo que un crecimiento sostenible no se logra únicamente mediante la inversión en capital o trabajo, sino a través del aumento continuo de la productividad basada en conocimiento, innovación y tecnología.

En línea con este objetivo, el país ha implementado un incentivo tributario específico para promover la inversión en actividades de I+D, reconocido en la Ley N.º 30309. Este instrumento permite a las empresas acceder a deducciones adicionales en el Impuesto a la Renta por los gastos realizados en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, fomentando así una cultura de innovación empresarial sostenida en el tiempo.

Dentro del marco de los beneficios fiscales y programas de incentivo, es importante comprender las tres grandes categorías de proyectos:

Investigación científica: proyectos orientados a la generación de nuevos conocimientos, ya sea desde una perspectiva básica o aplicada.

Desarrollo tecnológico: iniciativas que aplican resultados de investigaciones o conocimientos científicos a planes o diseños concretos.

Innovación tecnológica: comprende la creación o mejora sustancial de productos, servicios o procesos mediante la incorporación de tecnologías o metodologías novedosas.

Entre los tipos de iniciativas más comunes que aplican a estos beneficios, se encuentran:

Estas iniciativas corresponden principalmente a proyectos del sector tecnológico, y en el caso del instrumento vigente en Perú (Ley N.º 30309), representan ejemplos de cómo las soluciones de TI pueden calificar como actividades de investigación, desarrollo e innovación tecnológica.

Las tecnologías de la información (TI) no solo están transformando la forma en que operan las empresas digitalmente, sino también cómo optimizan sus procesos industriales. Cuando hablamos de aplicaciones industriales en este sector, nos referimos a soluciones tecnológicas diseñadas para mejorar operaciones logísticas, productivas y energéticas en diferentes industrias. Estos proyectos, al resolver desafíos complejos con base tecnológica, pueden calificar como iniciativas de I+D.

Algunos ejemplos incluyen:

Estos casos demuestran cómo la innovación tecnológica aplicada a la industria no solo mejora la eficiencia operativa, sino que también abre oportunidades para acceder a beneficios tributarios por I+D.

Para saber si un proyecto de tu empresa puede calificar como I+D, considera las siguientes preguntas:

Si tu proyecto responde afirmativamente a varias de estas preguntas, podría calificar como I+D y acceder a beneficios tributarios u otras formas de financiamiento.

En FI Group, acompañamos a las empresas en la identificación, formulación y presentación de sus proyectos. Nuestro equipo de expertos evalúa cada iniciativa con enfoque técnico y estratégico, asegurando el cumplimiento de lhttps://www.fi-group.lat/service/peru-beneficios-tributarios-en-ciencia-tecnologiaos requisitos que exige el proceso.

Contáctanos para evaluar tu proyecto y dar el primer paso hacia una postulación exitosa.

En un entorno competitivo y en constante evolución, la innovación es clave para el crecimiento empresarial. En Perú, las empresas tienen una gran oportunidad para potenciar sus proyectos de Ciencia, Tecnología e Innovación (CTI) gracias a los beneficios tributarios establecidos por la Ley 30.309, modificada por la Ley 31.659, que busca fomentar la inversión en investigación, desarrollo e innovación (I+D+i).

Este marco legal permite a las empresas que desarrollan actividades de I+D+i acceder a una deducción adicional del 60% al 140% de sus gastos aprobados, aplicable al cálculo del Impuesto a la Renta. Esta deducción no solo reduce la carga tributaria, sino que también libera recursos para nuevas inversiones en tecnología, productos y servicios innovadores.

La Ley 31.659 mejora las condiciones de los beneficios tributarios para proyectos de I+D+i, asegurando incentivos más atractivos para las empresas que deseen innovar. El porcentaje de deducción adicional varía según los ingresos netos de las empresas y la modalidad de presentación del proyecto:

Los incentivos fiscales para proyectos de I+D+i están disponibles para empresas de diversos sectores económicos. Algunos de los más destacados son:

El alcance es amplio, y cualquier empresa que realice actividades que busquen generar nuevo conocimiento o soluciones innovadoras puede calificar para estos beneficios.

Aunque los beneficios tributarios ofrecen una gran oportunidad, el proceso para acceder a ellos puede ser complejo. Aquí es donde entra FI Group, un aliado estratégico para maximizar las oportunidades y simplificar cada etapa del proceso.

Nuestro equipo de expertos te acompaña durante todo el proceso:

No dejes pasar esta oportunidad para reducir tu carga tributaria e impulsar tus proyectos de innovación. Con FI Group, tendrás el respaldo necesario para convertir tus ideas en beneficios concretos

Déjanos tus datos y te asesoraremos en cada paso del proceso para que tu empresa aproveche al máximo estos incentivos.

En el entorno empresarial actual, donde la competencia es audaz y la tecnología avanza rápidamente, la innovación es la clave para destacar y mantenerse relevante. Si tu empresa aún no ha establecido una unidad de Investigación, Desarrollo e Innovación (I+D+i), es momento de repensar tu estrategia, la creación de esta unidad no solo es un activo estratégico, sino una necesidad para adaptarse a los cambios del mercado, maximizar la eficiencia y asegurar el crecimiento a largo plazo.

Contar con una unidad de I+D+i en tu empresa te proporciona las herramientas necesarias para transformar tu negocio y mejorar tus resultados. A través de la investigación y el desarrollo, puedes:

Implementar una unidad de I+D+i no es solo una opción, es una estrategia vital para asegurar la competitividad, la sostenibilidad y el crecimiento de tu empresa. Sin una unidad de innovación, corres el riesgo de quedarte atrás mientras los competidores aprovechan las nuevas tecnologías y métodos para mejorar sus productos y procesos.

Las ventajas de contar con una unidad de I+D+i no solo se reflejan en el mediano y largo plazo, sino que pueden existir resultados inmediatos:

Crear y gestionar una unidad de I+D+i puede ser un desafío, especialmente si no cuentas con la experiencia adecuada. Aquí es donde entramos en acción. Con nuestra experiencia en consultoría de innovación, somos el experto ideal para guiarte en cada paso del proceso, te ayudamos a:

En FI Group no solo te ofrecemos asesoría, sino que somos un aliado estratégico para la creación y gestión de tu unidad de I+D+i, brindándote la experiencia y el conocimiento necesarios para que tu empresa alcance su máximo potencial.

No dejes pasar la oportunidad de transformar tu empresa a través de la innovación. Contáctanos hoy y descubre cómo FI Group puede ayudarte a optimizar tus proyectos de I+D+i, obtener financiamiento y maximizar el impacto de tus iniciativas innovadoras.

En un mundo cada vez más globalizado, la innovación, la investigación y el desarrollo tecnológico son fundamentales para que las empresas puedan mantenerse competitivas. A lo largo de Hispanoamérica, diversos gobiernos han implementado incentivos fiscales para fomentar proyectos de Investigación, Desarrollo e Innovación (I+D+i), ayudando a las empresas a enfrentar los desafíos del mercado y aprovechar oportunidades de crecimiento. Estos incentivos no solo promueven la creación de nuevo conocimiento, sino que también contribuyen al desarrollo económico y social de los países.

A continuación, exploramos algunos de los programas de incentivos más relevantes en la región, sus características clave, y cómo pueden beneficiar a las empresas que apuestan por la innovación.

En Argentina, las empresas cuya actividad principal este enmarcada en I+D+i o realicen actividades promovidas por el Ministerio y el país, pueden acceder al Régimen de Promoción de la Economía del Conocimiento, el cual fue diseñado para promover el desarrollo económico en sectores basados en el conocimiento y la tecnología. Este régimen otorga beneficios como reducciones en el Impuesto a las Ganancias, la exención de contribuciones patronales, y facilidades en exportaciones de servicios.

Las empresas que aplican deben estar en sectores específicos como la tecnología de la información, la biotecnología, y la nanotecnología, entre otros. Además, se requiere que las empresas estén alineadas con las actividades promovidas y que las empresas cumplan con requisitos de exportación, innovación y empleo de alta calidad. Este régimen ha sido clave para el crecimiento de la industria del software y los servicios tecnológicos en Argentina.

Chile ofrece un incentivo altamente competitivo a las empresas que desarrollan proyectos de investigación y desarrollo, conocido como la Ley de I+D N° 20.241. Este régimen permite a las empresas deducir hasta el 35% de los gastos en I+D de sus impuestos anuales, mientras que el 65% restante puede ser considerado un gasto necesario para producir renta.

Este programa se ha convertido en uno de los más atractivos de la región, ya que está abierto a todas las industrias y empresas de cualquier tamaño. Chile ha sido líder en fomentar la colaboración entre empresas privadas y centros de investigación públicos, creando un ecosistema donde la innovación es clave para el crecimiento del país.

En Colombia, las empresas que invierten en proyectos de I+D pueden acceder a un crédito fiscal que les permite recuperar parte de los gastos relacionados con el desarrollo de investigación. Estos beneficios están contemplados en el régimen de incentivos que busca promover la competitividad y el desarrollo de sectores estratégicos.

Para poder acceder a estos incentivos, los proyectos deben ser aprobados por el Ministerio de Ciencia, Tecnología e Innovación (MinCiencias) y deben estar alineados con los objetivos de desarrollo del país. Los sectores más beneficiados suelen ser la agroindustria, tecnologías de la información y biotecnología, aunque cualquier empresa con un proyecto sólido en I+D puede aplicar.

En México, las empresas que invierten exclusivamente en I+D pueden acceder al Estímulo Fiscal a la Investigación y Desarrollo de Tecnología (EFIDT). Este programa está diseñado para fomentar la creación de nuevo conocimiento y el desarrollo tecnológico dentro del país, y se centra en apoyar a las empresas que buscan realizar inversiones significativas en investigación.

A través del EFIDT, las compañías pueden recibir créditos fiscales y subsidios directos para proyectos que impulsen avances tecnológicos y científicos. Es importante destacar que este estímulo se aplica a los gastos incrementales, es decir, aquellos que exceden el promedio de inversión que la empresa ha realizado en años anteriores. Esto significa que solo se pueden llevar al crédito fiscal los gastos adicionales que la empresa invierta en comparación con su promedio histórico.

El EFIDT está diseñado para apoyar a sectores clave como la industria manufacturera, la automotriz, la aeroespacial, así como tecnologías de la información y biotecnología. Este enfoque no solo permite a las empresas mexicanas innovar en sus procesos y productos, sino que también les ayuda a aumentar su competitividad en mercados internacionales, contribuyendo así al crecimiento económico del país.

Es fundamental que las empresas interesadas en acceder a este tipo de estímulos comprendan que el programa tiene un horizonte de posibilidades diferente al de otros programas, como el EDTI, que está más dirigido al sector académico. Por lo tanto, es crucial que las empresas se enfoquen en cómo el EFIDT puede beneficiar específicamente sus iniciativas de investigación y desarrollo.

Perú ha implementado la Ley N° 30309, la cual otorga una deducción adicional de hasta el 240% de los gastos relacionados con proyectos de I+D+i. Esta deducción tiene como objetivo fomentar la inversión privada en ciencia y tecnología, especialmente en sectores como minería, agricultura y manufactura.

Las empresas que deseen acceder a estos beneficios deben obtener la aprobación del Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica (CONCYTEC), y demostrar que sus proyectos generan un impacto positivo en la economía nacional. El incentivo busca fortalecer la capacidad de innovación de las empresas peruanas y promover su competitividad en mercados globales.

A medida que las empresas se preparan para 2024, la inversión en tecnologías emergentes como la inteligencia artificial, el machine learning y la biotecnología será clave para mantenerse a la vanguardia. Asimismo, los gobiernos de la región están ajustando sus marcos regulatorios para impulsar el desarrollo de proyectos más sostenibles y eficientes, alineados con los objetivos de desarrollo sostenible (ODS) de la ONU.

La colaboración entre el sector privado y las instituciones académicas también será una tendencia fuerte en los próximos años, fomentando la creación de ecosistemas de innovación más sólidos y dinámicos. Además, se espera que las industrias clave como la energía, la salud y la agricultura reciban mayores inversiones en proyectos de I+D+i, con el objetivo de enfrentar desafíos globales como el cambio climático y la seguridad alimentaria.

Los incentivos fiscales para la I+D+i en Hispanoamérica ofrecen a las empresas de cualquier tamaño una oportunidad única para desarrollar proyectos que no solo mejoran su competitividad, sino que también contribuyen al desarrollo sostenible de la región. La clave para aprovechar al máximo estos beneficios radica en contar con un equipo de expertos que entienda el marco legal y las oportunidades disponibles en cada país.

Para las empresas que deseen acceder a estos beneficios y desarrollar proyectos innovadores, la experiencia y el conocimiento son esenciales. Con el apoyo adecuado, las compañías pueden transformar sus inversiones en motores de crecimiento y éxito sostenido.

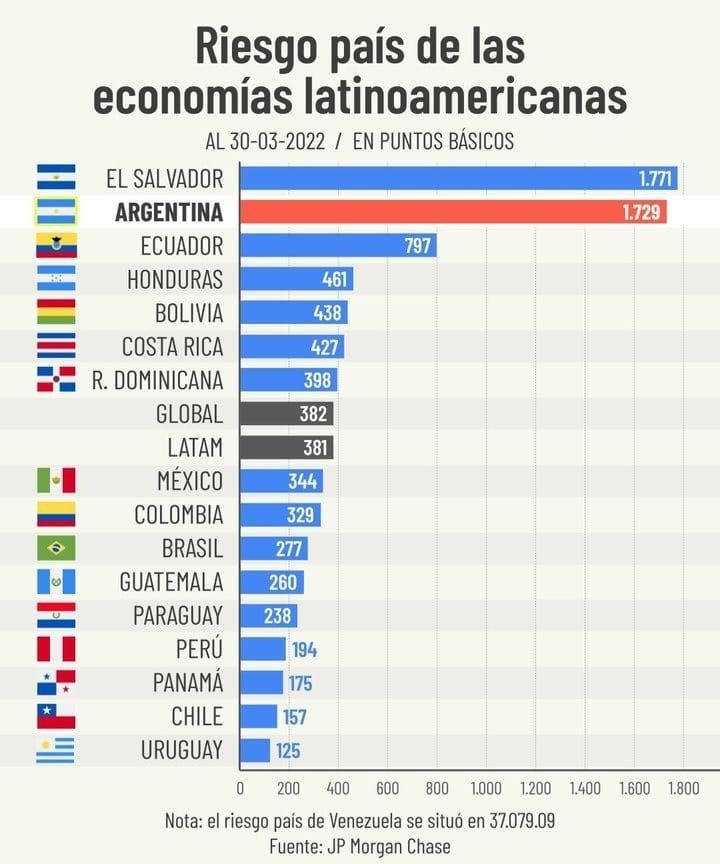

El diferencial entre la tasa de interés de los bonos del Tesoro de EEUU y el de la deuda uruguaya, lo que se conoce como riesgo país, es el menor de la región, en 125 puntos básicos, según datos de JPMorgan Chase & Co. publicados por el presidente de la OUA Washington Corallo, en los que se destaca que el país es el más seguro en cuanto a deuda en América Latina, según infobae.

Tras Uruguay, el ranking lo completan Chile (157 puntos), Panamá (175) o Perú (194), todos ellos muy por debajo de la media mundial, fijada en 382 puntos. En el otro extremo, el riesgo país de Venezuela supera los 37 millones de puntos, a mucha distancia de los más de 1.700 puntos básicos de El Salvador y Argentina.

Referencias: Ambito Financiero, Infobae y LinkedIn Noticias América Latina

En Chile, el nivel de inversión que se realiza en investigación y desarrollo (I+D) sólo alcanza un 0,35% del producto interno bruto (PIB), posicionándolo como el tercer país con menor inversión de los miembros de la OCDE, los cuales, en el año 2018 tuvieron en promedio un gasto por este concepto de 2,42% del PIB.

Se conoce que los incentivos o beneficios tributarios para Investigación, Desarrollo e innovación (I+D+i) son uno de los instrumentos de política pública más efectivos para fortalecer la inversión en I+D+i en los países. Una de las referencias más recientes, publicada por la Facultad de Negocios y Economía de la Universidad de Melbourne, “The effectiveness of R&D Tax Credits: Cross-Industry Evidence”[1], presentó conclusiones que indican que las empresas industriales aumentan aproximadamente $0,24 de su inversión en I+D por cada dólar invertido.

En 2019, la Comisión Nacional para la Evaluación de las Políticas de Innovación de Francia (CNEPI) publicó un estudio[2] sobre el impacto del CIR (Crédit d’Impôt Recherche), un mecanismo de incentivos fiscales a la I+D en ese país, en el que concluyeron que, a largo plazo, un euro de CIR indujo un aumento de la inversión en I+D de las empresas en 1,2 euros; por otro lado, consideran que la reforma de 2008 supuso una reducción del coste del capital en I+D de las empresas en torno al 15%, lo que, a largo plazo, provocó un aumento de la intensidad de la inversión en I+D de casi un 28%.

En “A Study on I+D Tax Incentives”[3], se analizan varios estudios sobre este tema, concluyendo que los incentivos a la I+D son efectivos y fomentan la inversión en I+D, aunque el impacto cuantitativo es diferente entre distintos países y tipos de metodologías. Los estudios más rigurosos establecen que, por cada euro invertido en I+D, se obtiene un retorno de la inversión de al menos un euro.

En la misma línea, en 2014, la Comisión Europea publicó el documento Financing R&D and innovation for corporate grouth: what new evidence should policymakers know? [4], que demostraba la evidencia de trabajos recientes presentados durante CONCORDI-2013, mostrando que los mecanismos de incentivos tributarios dirigidos a las grandes empresas pueden generar efectos positivos, por ejemplo: En el caso de Reino Unido, que estimó un incremento del 18% en las actividades de I+D empresarial, como consecuencia de la implementación de mecanismos fiscales a la innovación. Esto implica una elasticidad de costo para el usuario de 1,35.

Como referencia más cercana, el Instituto Monetario Internacional publicó en abril de 2016 un estudio[5] sobre la inversión en I+D y las políticas fiscales para fomentarla. En el estudio, se concluyó que los incentivos fiscales deberían reducir el costo de la inversión de las empresas en I+D en un 50 % de media en las economías avanzadas, de modo que se les pueda incentivar a invertir más en actividades de I+D. Un programa de incentivos fiscales que consiga este nivel de reducción incrementaría las actividades de I+D en aproximadamente un 40% respecto a los niveles actuales, y aumentaría el PIB de las economías avanzadas en un 5% a largo plazo.

En este sentido, cabe mencionar que en Chile se han realizado esfuerzos, uno de los más destacables (además de la entrega de subsidios para proyectos de Investigación, Desarrollo e innovación de distintos organismos públicos) es la promulgación en el año 2008 de la ley 20.241 (mod. 20.570), conocida de forma popular como “Ley de I+D”, que establece un Incentivo Tributario a la inversión privada en Investigación y Desarrollo. Los contribuyentes del impuesto de primera categoría (IDPC), que declaren su renta efectiva determinada según contabilidad completa, tendrán derecho a un crédito contra el IDPC, equivalente al 35% del total de los gastose inversión en contratos o proyectos de I+D certificados por Corfo. Además, podrán deducir de su renta 65% de los gastos e inversión en contratos o proyectos de I+D, considerándose gasto necesario para producir renta, independiente del giro de la empresa. Esta ley se gestó con el objetivo de contribuir a mejorar la capacidad competitiva de las empresas chilenas a través de la generación de un incentivo tributario a las actividades de Investigación y/o Desarrollo que éstas realicen, con la expectativa de que el país aumente el gasto en I+D como porcentaje del Producto Interno Bruto (PIB).

La ley de I+D encuentra vigente desde el año 2008, sufriendo una modificación el año 2012 que permitió que se pudieran obtener Incentivos Tributarios no tan solo por las actividades extramuros (contratos de I+D ejecutados por Centros reconocidos en el contexto de la ley) sino que también por las actividades intramuros que realice la empresa con sus capacidades técnicas y de infraestructura propias.

En enero de este año el Presidente de la República ingresó a la Cámara de Diputadas y Diputados una propuesta de modificación de esta ley, lo que resulta muy interesante puesto que se ha demostrado con la experiencia mundial, que este tipo de políticas públicas favorece el desarrollo de las economías de los países, fortalece el empleo de calidad, genera capital humano especializado, entre otros, por lo cual es vital potenciar este tipo de Incentivos a la inversión privada en Investigación y Desarrollo. Entre los principales aspectos que se propone modificar se pueden nombrar:

No se puede negar que estas propuestas representarían un avance importante para nuestro ecosistema, puesto que potenciaría la inversión privada en actividades de I+D, sin embargo, una de las grandes deudas que se sigue manteniendo es la exclusión de la innovación en el contexto de la ley, nuestra legislación solo considera los proyectos de I+D, sin incluir la innovación tecnológica en la obtención de beneficios tributarios. Esta situación claramente va en desmedro del desarrollo tecnológico de Chile, puesto que muchos de los proyectos que se realizan en territorio nacional son de este tipo. Claros son los ejemplos de las start up formadas en nuestro país que son de base tecnológica y que fundamentan su propuesta de valor en la innovación.

Muchos son los ejemplos que se pueden citar de cómo en países de la región se incluyen las iniciativas de innovación tecnológica como admisibles para la obtención de Incentivos Tributarios, entre ellos destacan Perú y Colombia. Si queremos ampliar nuestro horizonte de comparación se puede citar el caso de España donde se entrega un incentivo diferenciado (menor al de I+D) para los proyectos de innovación.

Importante de considerar en este sentido es que las inversiones en I+D, considerando que son más riesgosas y requieren, en general, de presupuestos mayores, son realizadas mayoritariamente por las grandes empresas o empresas medianas (prontas a pasar a grandes), es decir, este incentivo no llega de forma efectiva a las PyMEs.

Es así como desde la experiencia, creemos que efectivamente la inclusión de la innovación tecnológica puede suponer un cambio importante en el alcance de la Ley de Incentivo Tributario a la I+D, permitiendo con notar con variados beneficios entre los que destacan: aumentar el interés de todas las empresas de invertir en I+D+i; diversificar el tipo de empresas que accedan al beneficio incluyendo más sectores económicos; fomentar el uso de la innovación como herramienta de diversificación y reconversión productiva, lo que toma especial importancia en los tiempos de crisis, como el que estamos viviendo actualmente; diversificar la matriz productiva nacional entregando mayor valor agregado a nuestros productos; fomentar la ejecución de iniciativas de innovación enfocadas en Transformación Digital e Industria 4.0, lo que llevaría a nuestro país a competir con sólidas bases tecnológicas en mercados internacionales; entre otros.

Por otro lado, los incentivos tributarios suelen mostrarse como la herramienta más eficaz para que el sector privado genere estructuras sólidas y crecientes para innovar. Mientras que los subsidios públicos son un aliciente para fomentar proyectos y colaboraciones puntuales, los incentivos ayudan a una planificación estratégica más sólida y con crecimiento controlado dentro de las empresas. Por ello, son el instrumento más necesario para que la inversión privada en I+D+i no sólo vaya creciendo, sino que también para garantizar el mantenimiento de lo que ya existe. El estudio realizado por la OCDE “Maximising the benefits of R&D tax incentives for innovation” [6] reveló, como una de las principales conclusiones, que la efectividad de los incentivos tributarios a la I+D+i depende del marco regulatorio y su estabilidad en el tiempo. Por todo ello, es de agradecer que se proponga una extensión de otros 5 años de la ley con suficiente antecedencia como están haciendo, pero tal vez habría que ir un poco más allá y permitir que el incentivo se convierta en un mecanismo indefinido, garantizando la estabilidad del incentivo el tiempo para los inversores.

Por: Paola Pezo, Strategy & Innovation Manager LATAM del FI Group

REFERENCIAS

[1] The effectiveness of R&D tax credits: Cross-Industry Evidence. Russell Thomson, Melbourne Institute Working Paper Series. Working Paper No. 18/13. (2013).

[2] L´impact du crédit d´impôt recherche, Comissão Nacional das Políticas de Inovação da França, março de 2019

[3] A Study on R&D Tax Incentives. Final Report. Working Paper N. 52. (2014).

[4] Financing R&D and innovation for corporate grouth: what new evidence should policymakers know? Policy Brief. European Comission. (2014)

[5] FISCAL MONITOR: ACTING NOW, ACTING TOGETHER. International Monetary Fund. (2016)

[6] Maximising the benefits of R&D tax incentives for innovation. OCDE (2013).